Здравствуйте друзья, В сегодняшней статье мы подробно разберем тему инвестиций. Вы узнаете о различных способах инвестирования денег, рисках, лучших процентных ставках и, самое главное, о том, как не потерять свой нелегкий выигрыш. Только в 2008 году, когда я начал осознанно читать литературу на эту тему, в мою жизнь пришли более интересные и другие инструменты. ~ Помните нападение Грузии на США в 2008 году? Это принесло на рынок первую волну кризиса, за которой последовали дефолты. Все крупные банки США, ипотечный долг США и рынки — все стало очень плохо. Так у меня появился первый опыт инвестирования, с огромными потрясениями, первыми быстрыми выигрышами и такими же быстрыми проигрышами — много нервов, много бесплатного опыта и огромное количество ценных знаний. ~ С тех пор я использовал различные инвестиционные инструменты, некоторые из которых до сих пор находятся в моем портфеле, от некоторых пришлось отказаться на этапе внедрения, некоторые были добавлены/исключены позже, чем те, которые рассматриваются сегодня. 〜˜ Но мы не торопимся. Я знаю, о чем вы сейчас думаете: льете воду, куда попало и ставите деньги, чтобы быстрее заработать — именно он и заплатил первые 60К проигрыша (что было большими деньгами в 2008 году). ~ Вам не нужно повторять мои ошибки, поэтому дополните свои знания, прежде чем начать инвестировать. Начните с простых правил инвестирования, которые помогут вам не потерять деньги (кстати, эти правила придумал не я, а более опытные инвесторы) ~ 1. Риск и доходность ~ Все методы инвестирования всегда имеют две основные характеристики. Это риск и доходность. Чем выше риск, тем ниже остальные. Чем ниже риск, тем ниже доходность, а чем выше доходность, тем больше вероятность того, что вы потеряете все вложенные деньги или их важную часть (привет МММ). Вы не можете повлиять на них. ~ Почему в Сбербанке самые низкие ставки по вкладам? Да, потому что самые надежные государственные банки менее рискованны и менее прибыльны. Однако даже вклады в крупных банках не гарантируют 100% сбережений. Это было доказано серией банкротств банков в США в 2008 году. ~ Выбор вложения денег с учетом вашего отношения к риску и здоровья сердца избавит вас от расходов на сердечный приступ и даст вам дополнительную прибыль в 20%. ~ 2. Буфер безопасности ~ Почти все методы инвестирования, потенциальный доход от которых больше, чем от банковской деятельности, не имеют устойчивого роста, периоды роста цен сменяются спадами, и эти изменения могут длиться годами. А наша жизнь непредсказуема, например, свободные деньги сегодня на лечение могут срочно понадобиться, и никто не может избежать безработицы. 〜˜ Поэтому, прежде чем искать варианты роста капитала, создайте надежный буфер — фонд жизни или банковский счет, который позволит вам прожить как минимум шесть месяцев без каких-либо других доходов. Например, если вы тратите на семью 30 000 в месяц, вам потребуется от 150 000 до 200 000 в банке. ~ 3. научиться откладывать

Успешное инвестирование начинается не с поиска прибыльных инвестиций, а со знания того, как их сбалансировать. Ваши доходы всегда должны превышать ваши расходы. Если вам есть что инвестировать, то, скорее всего, вы знаете эту истину, но на всякий случай предупреждаем всех, кому случайно сваливаются на голову деньги (наследство, лотерея). Не более 10% от вашего общего заработка — это минимум, который вам необходимо откладывать. Если вы делаете 20 000, то их должно быть два, а если вы делаете 200 000, то должно остаться как минимум 20. Лучше всего учиться экономить сразу после получения зарплаты, а не в конце месяца. Диверсификация — Проще говоря, распределите свои деньги между различными средствами. Риск потерять свои инвестиции в одном месте высок, но, инвестируя в разные копилки, вы можете гарантировать капиталу, что где-то что-то потеряете, а где-то приобретете. ~ Более того, никто не знает, какие инвестиции наиболее выгодны; выбор одного из способов подобен игре в рулетку; трудно угадать одно число; трудно узнать, какие инвестиции наиболее выгодны; и трудно узнать, какие инвестиции наиболее выгодны. ~ Весь набор продуктов, в которые инвестор вкладывает средства, называется инвестиционным портфелем. Будьте осторожны с заемными деньгами — потерять все это не так уж плохо, но потерять все и остаться с долгами — это будущая катастрофа. Встреча с коллекторами неприятна, и мало радости в выплате кредита. ~Но даже без долга, остаток ваших инвестиций увеличивает риск потери капитала ~6. Не инвестируйте в то, о чем вы не имеете представления ~ Прежде чем вкладывать деньги, тщательно изучите предмет инвестиций ~ Покупайте акции, что это такое, от чего зависит их цена, что это за ценные бумаги. права и какие риски они несут, как они получают прибыль, что такое дивиденды и т.д. Мы встречали много людей, которые считают, что акции — это эквивалент банковского счета, но с более высокой доходностью. Каждый продукт имеет свои уникальные характеристики (пояснения приведены ниже). ~Помните. Сначала знания — потом действия. ~Далее мы обсудим конкретные продукты для инвестирования денег, но сначала давайте проанализируем их основные характеристики. Они очень важны при выборе активов и формировании инвестиционного портфеля. ~1. Риск — Как уже говорилось выше, не существует абсолютно безопасного способа вложения денег. Самые безопасные инвестиции — это вложения в государственные ценные бумаги в странах со стабильной экономикой и гарантированной доходностью. Чем дальше от правительства находится финансовый инструмент и чем выше доходность, тем рискованнее становится инвестирование в этот инструмент. ~2. Потенциальная доходность ~ Наихудший вариант доходности — наличные. Доходность отрицательная, потому что инфляция съедает покупательную способность. ~Все финансовые инструменты подразумевают как частоту колебаний цен, так и их амплитуду. Инвестирование в инструменты с высокой волатильностью может быстро увеличить или уменьшить капитал.

Два графика в данном случае показывают изменение стоимости индекса Capital Interbank Money Exchange Index и индекса Indian Exchange Index за полтора года. Обратите внимание на амплитуду колебаний, хотя на данном этапе оба рынка выросли на 36%.

4. ликвидность инвестиций.

Это способность легко и быстро ликвидировать инвестиции без значительной потери стоимости. Например, нелегко быстро продать отдаленный деревенский дом или старинную икону по нужной цене; платежи по банковским картам являются основными (карточные вклады более ликвидны).

Некоторые активы могут быть реализованы досрочно с высокими комиссионными, в то время как другие не могут быть реализованы вообще.

5. продолжительность инвестиций

Правила успешного инвестирования

Этот термин тесно связан с ликвидностью и волатильностью. Краткосрочные инвестиции подходят только для активов с умеренной доходностью и наивысшей ликвидностью. Например, было бы нелепо инвестировать в акции или золото на несколько месяцев. В течение такого периода доходность, скорее всего, будет отрицательной.

Возвращаясь к графику волатильности, если вы инвестируете в индийские акции в конце августа 2018 года и попытаетесь продать их через два месяца в конце сентября 2018 года, вы понесете убыток в 20%, но +36% вы получите через 18 месяцев долгосрочных инвестиций.

6. минимальные инвестиции

При выборе актива важно учитывать минимальное количество валюты, необходимое для его приобретения. Я не думаю, что вам нужно быть сильным. Все понимают, что 10 000 рублей могут пойти только в банк, а не на рынок недвижимости. Почти все инструменты ограничены небольшими значениями.

Как получить гарантированный выигрыш

В этой категории есть три инструмента, два из которых позволяют инвестировать и получать измеряемый ежемесячный доход, а третий дополнительно дает гарантированный доход, но с разными графиками выплат.

1 Банковский депозит.

Банковские вклады — самый надежный, безопасный и понятный инструмент. Банк берет у вас деньги в долг и обещает выплатить вам строго оговоренную процентную ставку. Это не зависит ни от рынка, ни от политической истории. Доходность тесно связана со ставкой рефинансирования центрального банка (ставка, по которой банки получают займы от центрального банка страны) (корреляция — степень зависимости).

Благодаря обилию банков можно выбрать выгодные условия по срокам погашения, условиям досрочного снятия и пополнения. Раньше депозиты были аварийным запасом (досрочное расторжение буквально уничтожало процентные ставки), но сегодня многие банки имеют свободные процентные ставки, и деньги можно легко добавить или снять.

Самый выгодный вариант — это карта, которая заинтересована в балансе, средства всегда на руках и ни к чему не привязаны, но она приносит выгоду. Я пользуюсь банковской картой Тинькофф уже много лет, и текущая доходность составляет 6%, но при самых высоких процентных ставках по срочным вкладам она на 1-1,5% выше.

Характеристики месторождения :

Риск: низкий (до P1,4 млн. защищены системой страхования вкладов).

Доходность: низкая, защищенная от инфляции.

Волатильность: невысокая. Рентабельность.

Ликвидность: высокая.

Продолжительность: все

Сумма инвестиций: каждая.

2. облигации

Облигация — это долговой инструмент, по которому эмитент облигации обещает выплатить держателю цену облигации плюс фиксированный купон (определенная процентная ставка).

Облигации выпускаются на фиксированный срок, и цикл выплат процентов определяется в каждом случае индивидуально — они могут выплачиваться ежемесячно или в конце всего срока.

Облигации могут выпускаться правительствами или частными компаниями. Ими можно торговать на ярмарках ценных бумаг. Это определяет ликвидность. На ликвидность также влияет эмитент — государственные облигации и бумаги крупных компаний можно легко купить и продать по рыночным процентным ставкам. ~ Проценты по облигациям немного выше, чем проценты по банковским депозитам, и могут значительно увеличиваться во время кризиса, когда эмитенту срочно нужны деньги (хотя риск банкротства также увеличивается в такие периоды). Например, организационные проблемы повышают риск банкротства, и некоторые держатели облигаций попытаются продать эффект дешевле номинальной стоимости. Затем вы можете купить облигацию по цене 100 рублей за 90 рублей. Если купон зарабатывает 7%, то учреждение-эмитент возвращает ему 100, для общей прибыли в 17 рублей, добавляя еще 7 к общей прибыли в 17 рублей. Это более 18% в год. Но помните, если эмитент обанкротится и некому будет погасить облигацию, вы окажетесь в очереди кредиторов. 〜Инвестиционные характеристики облигаций: ~Риск: низкий, зависит от надежности эмитента ~Рентабельность: низкая, инфляция ~Волатильность: отсутствует, колебания цен происходят только при опционе досрочной продажи ~Ликвидность: эмитент ~Срок: более 1 года, фиксированный, доступен опцион досрочной продажи ~Сумма инвестиций: зависит от выпуска и многие компании от 1000 рублей ~ 3. Недвижимость за недвижимость ~ Я прост, потом десятки квартир в Москве, и добро пожаловать в мир богатых. Помимо домов, объектом таких инвестиций могут быть здания, земельные участки и гаражи нерезидентов. Очень интересный способ вложения денег без каких-либо реальных недостатков. Есть только один минус — высокая минимальная сумма инвестиций. Как правило, в компании, сдающей в аренду недвижимость, возможен большой заработок даже просто на дешевом объекте. Проще говоря, есть миллионы, за которые легко все сделать — купить квартиру, сделать ремонт, расставить мебель, и вы будете получать ежемесячный доход от своих инвестиций. ~ Если денег намного меньше, возможно, придется выбрать дешевый объект (гараж, небольшое коммерческое помещение в отдаленном месте), чтобы арендатору было сложнее, но возможно. Другая возможность — купить общую недвижимость, например, для семьи из двух-четырех человек, и разделить доход от аренды, но это менее удобно. Третий вариант вложения денег в недвижимость — это получение ипотечного кредита под низкий процент и аренда, когда есть возможность инвестировать 20-30% от стоимости. Интерес есть, но вам должно повезти (дешевые объекты в районах, где есть большой спрос).

Характеристики инвестиционных инструментов

Вложение денег в недвижимость и сдача ее в аренду обычно приносит доход в размере 5-10% (в зависимости от местоположения). Другими словами, квартира за 2,5 миллиона приносит 15-20 тысяч в месяц. Однако цены на квадратные метры также растут, что делает такие инвестиции более привлекательными. ~Инвестиционные характеристики арендной недвижимости: ~Риск: низкий ~Потенциал восстановления: низкий, но с учетом роста цен — средний ~Волатильность: низкая, цены меняются медленно и, как правило, в одностороннем порядке — Рост ~Ликвидность: низкая, покупка и продажа занимает время ~Длительность: от нескольких месяцев до бесконечности ~Размер инвестиций: от 100 рублей (гараж), от Оптимально от 1 млн. рублей (жилая). Драгоценные металлы (золото, серебро, платина) — один из самых надежных видов инвестиций. Инвестиции в драгоценные металлы могут осуществляться тремя способами: ~ликвидация, ~декорирование, ~без металлических векселей (OMC). ~Покупка драгоценных металлов была невыгодна в 2019 году, так как налог на добавленную стоимость (НДС) распространяется на физическое золото, но с 26 июля 2019 года 212-ФЗ отменен. Поэтому единственное различие между нынешними инвестициями в золото заключается в том, как они хранятся. ~ Закапывают ли драгоценные металлы в саду, хранят ли в банке или хранят на бумаге в виде ОМС. На мой взгляд, проще передать ответственность за хранение государственному банку. ~ С точки зрения доходности. Инвестиции в золото не включают проценты или дивиденды и не увеличивают вес металла. Все доходы основаны на колебаниях рыночных цен. Он может падать в короткие периоды времени (даже в течение нескольких лет), но демонстрирует постоянный рост в течение десятилетий, особенно в периоды кризиса, когда компании разоряются, валюты обесцениваются или государства исчезают. Вкладывать деньги в драгоценные металлы целесообразно не как способ заработка, а как способ защиты капитала от кризисов, инфляции и других неудач. ~ Инвестиционные характеристики драгоценных металлов: ~ Риск: низкий ~ Доходность: низкая, определяется ростом цен ~ Волатильность: низкая, изменение цен происходит медленно ~ Ликвидность: высокая в МНО, средняя в физических металлах ~ Срок: от нескольких лет ~ Размер инвестиций: по желанию (МНО в Сбербанке от 1 грамма серебра, 0,1 грамма золота). Недвижимость на продажу ~ Цены на недвижимость постоянно растут, иногда быстрее, иногда немного ниже. Тенденция к росту особенно заметна в крупных городах, куда переезжают люди из близлежащих районов. ~ Постоянный рост и низкие колебания цен означают, что инвестирование в недвижимость — это хороший способ сэкономить деньги ~ Покупка и продажа недвижимости может принести хорошую прибыль. . Распространенной схемой является покупка квартиры на этапе строительства и ее продажа после эксплуатации. Большие деньги делаются на покупке земли или частных домов в близлежащих пригородах и продаже их через несколько лет, когда место расширяется и требуется больше места для застройки. ~ Инвестиционные характеристики инвестиционной недвижимости ~ Риск: низкий ~ Волатильность: низкая, медленные колебания цен ~ Ликвидность: низкая, требуется время для покупки и продажи ~ Продолжительность: более 1 года ~ Сумма инвестиций: от 100 000 (гараж), оптимально от 1 млн (дом). Накопленное страхование жизни

Долгосрочный страховой полис с уплатой страховых взносов, страховая компания инвестирует эту сумму и в конце срока действия полиса или в случае наступления страхового случая (смерть или инвалидность) выплачивает страховую сумму. Начисленные проценты, если я умру, мой ближайший родственник сразу получит 300 000 р. с процентами, если я стану инвалидом 1 группы, я получу эту сумму сразу в течение 20 лет с момента подписания договора, если я сделаю все правильно, я получу всю сумму с процентами. ~ Конкретные условия могут варьироваться, но принцип ясен. Однако он не считается способом увеличения капитала — это страхование и надежная часть инвестиционного портфеля. Инвестиционные характеристики фондового страхования: ~Риск: низкий ~Надежность: низкая ~Ликвидность: низкая, при досрочном расторжении возвращается только часть ~Срок: 10 лет и более ~Сумма инвестиций: от 15 000 рублей в год ~Куда вложить деньги (для увеличения капитала) ~7. Акции компании ~Акция — это ценная бумага, выпущенная компанией, дающая владельцу долю в компании-эмитенте (всего акций в пропорционально общему количеству акций), что дает владельцу право на получение дивидендов и доли прибыли компании. Право на участие в управлении компанией через общее собрание акционеров. ~ Проще говоря, акции — это часть компании, и, покупая акции, вы покупаете часть компании. ~ В отличие от облигаций, которые гарантируют фиксированную выплаты процентов, акции не гарантируют дивиденды (общее собрание акционеров может принять решение не выплачивать дивиденды в компании). В современном мире доходность инвестиций в акции определяется уже не дивидендами, а ростом рыночной стоимости. Это связано с тем, что успешные компании могут не платить своим акционерам, а инвестировать прибыль в свое развитие. Это одновременно повышает его стоимость. Существует два подхода к прогнозированию цены компании и всех ее частей (акций). ~ Фундаментальный анализ — основан на экономике, финансовых результатах компании и политике. ~Технический анализ — предполагает выявление закономерностей в колебаниях цен и составление прогнозов на основе графиков изменения цен. ~Существует множество книг и теорий по техническому анализу. Если вы хотите торговать самостоятельно, рекомендуется изучить некоторые из них (наберите в поисковой системе «книги по техническому анализу»). В основном, они требуют очень разных уровней знаний, и их очень трудно освоить без специальной подготовки и опыта. 〜˜ Другой вариант — инвестировать в акции, используя их сигналы на покупку или продажу с помощью других трейдеров (трейдеры — это торговцы активами на фондовой бирже). Есть брокеры (например, Finam), которые предлагают услугу автоматического отслеживания, когда ваш торговый счет автоматически отслеживает сделки выбранных трейдеров.

Однако не рекомендуется полагаться на эти методы без предварительного изучения основ технического анализа, поскольку трейдеры должны уметь выбирать. Минимального дохода за определенный период времени недостаточно, так как +100% в первый год могут превратиться в -200% во второй год. Важно обратить внимание на стабильность прибыли, максимальный уровень просадок (убытков) и понять торговые принципы конкретного человека. Инвестирование денег в акции требует знаний без углубления в саму торговлю. . Инвестиционные характеристики акций: ~ Риск: высокий ~ Доходность: высокая ~ Волатильность: высокая ~ Ликвидность: высокая ~ Срок: спекулятивный — от 1 дня, инвестиционный — от 1 года ~ Сумма инвестиций: от 10 000 рублей, определяется минимальным депозитом брокера. ~8. Паевой инвестиционный фонд (ПИФ) ~ ПИФ — это фонд, управляемый специализированной организацией (управляющей компанией) с целью объединения активов участников (пайщиков) (денег и имущества) и получения прибыли от активов пайщиков. ~ Управляющая компания (УК) не владеет активами, находящимися в управлении, а только решает, куда и когда инвестировать средства в соответствии с отчетами фонда. Паевые фонды управляются как единый портфель, поэтому инвестирование в паевые фонды позволяет пайщикам снизить риск за счет диверсификации и доступа к активам с высокой стоимостью лота (минимальных торговых единиц). 〜Общественные фонды по типу активов: фонды акций, фонды облигаций, смешанные инвестиции (акции и облигации) и фонды недвижимости. С одной стороны, это защищает инвесторов от высокорискованных операций с активами и мошенничества. С другой стороны, это блокирует некоторые возможности получения прибыли. Например, фонды не могут торговать на марже (с использованием заемных средств). ~В целом, взаимные фонды являются инструментами, подобными акциям, но имеют строгие ограничения и не требуют специальных знаний для инвестирования, хотя риски и доходность ниже. ~Рейтинг ПИФов по доходности (желательно обратиться к статистике и графикам доходности за 3-5 лет) — pif.investfunds.ru/funds/rate.phtml~ Инвестиционные характеристики ПИФов: ~Риск: средний ~Доходность: средняя ~Волатильность: Средний ~Ликвидность: высокая ~Срок: от 1 года ~Размер инвестиций: от 10 000 руб. Доверительное управление ~ При доверительном управлении владелец дает доверительному управляющему право распоряжаться имуществом с целью получения прибыли. В этом случае право собственности на имущество не передается. ~Этот инструмент похож на инвестиционный фонд, но имеет свои нюансы. ~Во-первых, здесь не обязательно вкладываются деньги. Например, дом или квартира могут быть переданы в доверительное управление. . Во-вторых, ваши инвестиции не объединяются ни с чьими другими. Это означает, что управляющий не может купить больше паев, чем стоимость ваших активов, как это происходит в ПИФах (10 пайщиков вносят 10 рублей, а УК может купить паи на 100 рублей). Это одна из причин, по которой минимальный вход в доверительное управление требует большего капитала.

С другой стороны, доверительные собственники обладают большей гибкостью в управлении своими активами и не связаны активными обязательствами, например, национальными правилами и ограничениями, что позволяет им получать более высокую прибыль. Ситуация доверительного управления регулируется договором между доверительным управляющим и собственником.

Характеристики фидуциарных инвестиций :

Риск: определяется договором и поведением объекта недвижимости.

Рентабельность: определяется характером актива

Волатильность: сосредоточьтесь на поведении недвижимости

Ликвидность: низкая (досрочное расторжение договора)

Срок: до пяти лет (определяется договором)

Размер инвестиций: ориентирован на собственность (обычно от 500 рандов).

10. ПАММ-счет

Инвестиционный инструмент на валютном денежном рынке (биржа, где происходит глобальная торговля валютой), где трейдеры передают контроль над своими деньгами искушенным инвесторам, которые торгуют валютами и пользуются разницей курсов.

Деньги на счете по-прежнему принадлежат торговцу и хранятся на специальном счете, но операции осуществляются без участия торговца. Прибыль и убытки по счету распределяются поровну между всеми участниками счета. Формат ПАММ-счета похож на формат взаимного фонда, но более либерален (нет инвестиционных заявлений и других ограничений), а управляющий торгует в валюте по своему выбору.

Идиосинкразия торговли иностранной валютой несет в себе высокий риск потенциальной прибыли и риска — широкий кредитный спред (до 1:1000 — 1000 единиц заемных средств на каждого из вас) создает высокий риск, допуская движение стоимости неправильной единицы на 0,1%. Направление может свести на нет ваш капитал. В то же время вы можете умножить свои инвестиции в несколько раз за несколько часов.

Не рекомендуется использовать ПАММ-счет для инвестиций, превышающих 5% от стоимости ваших активов.

Инвестиционные особенности ПАММ-счета :

Риск: достаточно высокий

Рентабельность: достаточно высокая

Волатильность: довольно высокая

Ликвидность: высокая

Куда можно вложить деньги в 2020 году:

Срок: все

Размер инвестиций: любой.

Опционы и фьючерсы

Фьючерсы — это контракты, в которых клиент покупает базовый актив (товар, ценные бумаги) по истечении срока действия контракта, а продавец поставляет его по оговоренной цене.

Опцион — это контракт, который дает клиенту право (но не обязанность) купить (но не обязанность) или продать (опцион колл или пут) базовый актив (товар, ценную бумагу) по согласованной цене в указанное время (или в течение согласованного периода). Это должно быть оговорено заранее.

Проще говоря, фьючерсы и опционы работают следующим образом Клиент такого контракта вносит, так сказать, предоплату за будущую поставку товара (опцион или стоимость того же фьючерсного контракта) и платит в день исполнения. Они выплачивают оставшуюся сумму по контракту и получают товар.

Основным покупателем этих видов активов является компания, использующая базовый актив, которая заключает контракт, фиксирующий его стоимость на длительный период времени. Это позволяет трейдерам заранее планировать, что они будут продавать в будущем. Альтернативно.

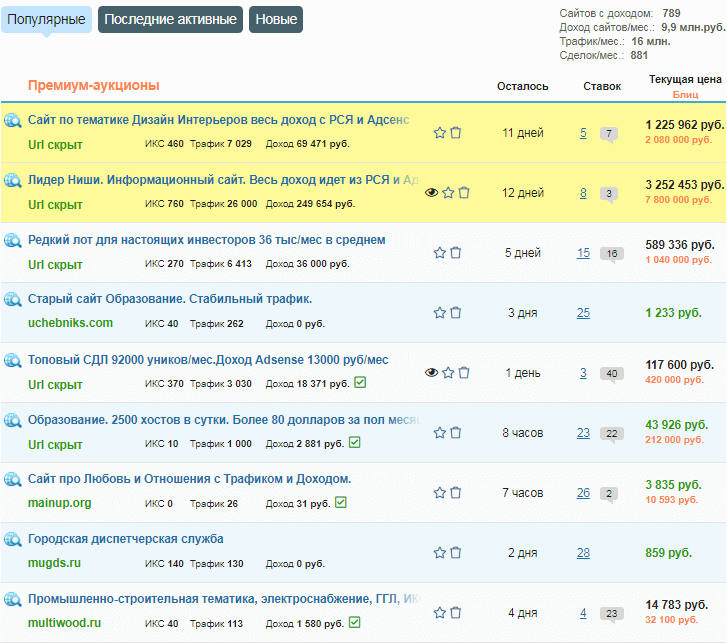

- Пример (не точный, но иллюстрирующий принцип): есть нефтяная компания, которая хочет продавать нефть по 50 долларов за баррель, но цены на рынке колеблются, сегодня цена нефти 55, а завтра может быть 45. Продавец выпускает фьючерсный контракт на $50. Стоимость контракта составляет 5 долларов США (остальную сумму покупатель оплачивает при доставке). Проходит время, цена на нефть повышается до 60 долларов США, и новый покупатель должен покупать ее по этой цене. Человек, купивший контракт за $50, просто продает его за $60 и возвращает депозит в $5 и прибыль в $10. Общая сумма в $5 превращается в $15, прибыль составляет 300%. Однако если нефть не вырастет и упадет до 45, он потеряет 5 долларов, или 100% своего капитала. ~Особенности инвестиций во фьючерсы и опционы: ~Риск: очень высокий ~Риск-доходность: очень высокий ~Волатильность: очень высокая ~Ликвидность: высокая ~Период: все ~Размер инвестиций: от 10 тн. (определяется минимальным депозитом брокера) ~ Куда вложить деньги, чтобы получить прибыль ~ 12. Покупать сайты, чтобы заработать деньги ~ Сайты — это варианты бизнеса. Этот бизнес имеет свои уникальные особенности, которые мы осветили в другом параграфе. Именно поэтому она интересна для инвестирования. ~Каковы преимущества инвестирования в сайт? ~Доход от рекламы в различных формах (просмотры, клики, процент от продаж, повременная оплата баннеров, заказные статьи и т.д.). ~Доход от продажи своих услуг (консультации, уроки); ~Доход от продажи товаров через сайт (интернет-магазин). ~ Лучший способ купить соответствующий сайт из первого пункта (для рекламы). Оценить прибыльность и рассчитать возврат инвестиций проще всего, так как объективными показателями считаются контентно-таргетированные рекламные сети (Яндекс) или GoogleAdsense. Клики. В среднем такая реклама приносит 1-3 доллара США за 1000 показов. Это означает, что вы можете купить сайт за 200 рублей, что составляет 5 т.р. 60 т.р. в месяц, что эквивалентно 30% рентабельности. ~ Сайт легко оценить, и нет никаких скрытых расходов. Компания практически не требует обязательных платежей — всего 100-200 рублей в месяц за хостинг — остальное чистая прибыль, которая может поступать от развития или быть частично инвестирована. ~ Диапазон цен на сайте широк — от нескольких до нескольких тысяч, без верхнего предела в случае молодых проектов. ~ Существуют подводные камни, такие как раздутая для продажи статистика или возможность исчезновения ниш. Российская интернет-биржа — Terderi. .ru, скриншот там: ~ На что обратить внимание при покупке сайта: ~ Динамика трафика (хорошо, если стабильный или растущий); ~ Источник посетителей (лучшие поисковые системы); ~ Источник дохода (RNS или AdSense — то, чему можно доверять); ~ Тематика (как вы можете его вести). 〜Недостатком инвестиций в ~сайт является низкая ликвидность — вы не всегда можете сразу продать проект. ~Инвестиционные характеристики сайта: ~Риск: средний ~Доходность: высокая ~Волатильность: средняя ~Ликвидность: низкая ~Период: случайный ~Размер инвестиций: случайный. ~13. работа.

- Многие блогеры рекомендуют инвестировать в компании и говорят о высокой прибыльности таких инвестиций. Хотя это отчасти верно, и их компании могут приносить очень высокий процент доходности, не забывайте увязывать риски с доходностью правил. В этой сфере составлен подробный бизнес-план, рассмотрены подводные камни, есть энергия и готовность идти дальше даже после ряда неудач. Что возможно, так это приобрести все навыки, которые позволят увеличить доход, хотя точка общественного питания, подготовка самой торговой машины ~ это не обязательно получение классического университетского диплома (хотя это тоже инвестиции). Даже одна книга стоимостью несколько сотен рублей может радикально изменить вашу жизнь (мою книгу сменила книга Р.Кийосаки). Бизнес-тренеры говорят, что все свободные деньги нужно вкладывать в себя, я не сторонник такого фанатизма (правила диверсификации), но тренироваться нужно неизбежно и регулярно. Риски инвестирования предметов искусства ~ картин, старинных икон, дорогих ювелирных изделий и других предметов роскоши считаются сбережением денег и устанавливают эквивалент инвестирования в золото или государственные облигации. Значительные инвестиции в рассматриваемый район. 〜˜ Для обычного человека, которому трудно судить о реальной рыночной стоимости таких вещей, это просто создает космический риск. Кроме того, очень низкая ликвидность этого оборудования ставит в привилегированное положение коллекционеров и профессиональных трейдеров. ~ Размер инвестиций: высокий — Приведенные выше примеры не являются руководством к действию для всех. Это наиболее универсальный способ распределения денег по группам активов в соответствии с профилем риска инвестора. ~Отношение к риску является основой для составления инвестиционного портфеля, на основе которого определяются надежные высоко- и среднетоварные запасы, и эти запасы наполняются конкретными активами.

- Вы можете провести собственный анализ профиля риска здесь — Анализ профиля риска для инвесторов

- Инвестиционный портфель наполняется сверх суммы буфера безопасности. Это означает, что вы сначала убираете средства за шесть месяцев своей жизни и начинаете распределять по активам рюкзака только те, которые оказываются наверху.

- Куда я могу инвестировать от 100 000 до 500 000 рублей?

- 70% надежных активов (банковские депозиты, золото).

30% в активы, приносящие доход (рекламные взаимные фонды или смешанные инвестиции).

50% в надежных активах (банковские депозиты, золото);

50% безопасных активов (акционные или смешанные взаимные фонды).

20% надежные активы (банковские депозиты, золото);

70% прибыльных активов (акции, рекламные или смешанные фонды);

10% высокодоходных активов (ПАММ-счета, фьючерсы, опционы).

Куда я могу инвестировать от 500 000 до 2,5 млн рублей?

70% надежных активов (банковские вклады, страхование жизни, облигации, взаимные фонды, золото)

30% надежных активов (рекламные или смешанные паевые фонды, акции)

50% безопасных активов (банковские вклады, страхование жизни, облигации, взаимные фонды, золото).

- 50% активов, приносящих доход (рекламные или смешанные инвестиционные паевые фонды, рекламные акции, сайты, приносящие доход).

- Многие блогеры рекомендуют инвестировать в компании и говорят о высокой прибыльности таких инвестиций. Хотя это отчасти верно, и их компании могут приносить очень высокий процент доходности, не забывайте увязывать риски с доходностью правил. В этой сфере составлен подробный бизнес-план, рассмотрены подводные камни, есть энергия и готовность идти дальше даже после ряда неудач. Что возможно, так это приобрести все навыки, которые позволят увеличить доход, хотя точка общественного питания, подготовка самой торговой машины ~ это не обязательно получение классического университетского диплома (хотя это тоже инвестиции). Даже одна книга стоимостью несколько сотен рублей может радикально изменить вашу жизнь (мою книгу сменила книга Р.Кийосаки). Бизнес-тренеры говорят, что все свободные деньги нужно вкладывать в себя, я не сторонник такого фанатизма (правила диверсификации), но тренироваться нужно неизбежно и регулярно. Риски инвестирования предметов искусства ~ картин, старинных икон, дорогих ювелирных изделий и других предметов роскоши считаются сбережением денег и устанавливают эквивалент инвестирования в золото или государственные облигации. Значительные инвестиции в рассматриваемый район. 〜˜ Для обычного человека, которому трудно судить о реальной рыночной стоимости таких вещей, это просто создает космический риск. Кроме того, очень низкая ликвидность этого оборудования ставит в привилегированное положение коллекционеров и профессиональных трейдеров. ~ Размер инвестиций: высокий — Приведенные выше примеры не являются руководством к действию для всех. Это наиболее универсальный способ распределения денег по группам активов в соответствии с профилем риска инвестора. ~Отношение к риску является основой для составления инвестиционного портфеля, на основе которого определяются надежные высоко- и среднетоварные запасы, и эти запасы наполняются конкретными активами.

- 70% прибыльных активов (рекламные или смешанные инвестиционные ПИФы, промо-акции, доходные сайты);

- 10% высокодоходных активов (ПАММ-счета, фьючерсы, опционы).

- Куда я могу инвестировать более 2,5 млн рублей?

- 70% надежных активов (банковские вклады, страхование жизни, облигации, взаимные фонды, золото, недвижимость)

30% безопасных активов (акционные или смешанные паевые фонды, акции).

50% безопасных активов (банковские вклады, страхование жизни, облигации, взаимные фонды, золото, недвижимость).

50% активов, приносящих доход (взаимные или смешанные паевые фонды, акции, доверительное управление, сайты, приносящие доход).

20% Надежные активы (банковские вклады, страхование жизни, облигации, взаимные фонды, золото, недвижимость);

70% Потенциально прибыльные активы (рекламные или смешанные ПИФы, акции, доверительное управление, сайты, приносящие доход);

10% высокодоходных активов (ПАММ-счета, фьючерсы, опционы).

Обобщите результаты этой заметки. Не существует волшебного инвестиционного инструмента, который гарантированно обеспечит превосходные результаты. Каждый инструмент имеет свои характеристики и определяет свои задачи. При формировании портфеля используется диверсификация для компенсации недостатков отдельных инструментов и снижения риска потерь.

Прежде чем приобретать активы, необходимо определить уровень риска человека и выбрать инструменты в соответствии с этим уровнем риска.

- Объем денежных средств не оказывает существенного влияния на распределение неопределенных и рискованных инструментов и лишь увеличивает инвестиционные возможности в контексте соответствующей группы активов.

- Знания считаются неотъемлемым атрибутом успешного инвестора. Повышенные показатели дохода от инвестированных средств можно получить только в том случае, если компетентные лица в экономических проектах не забывают заниматься самообразованием.

- Статья в том же разделе :

- ‘Три утверждения о том, когда выгодно вкладывать деньги, чтобы стимулировать прибыль и не потерять свои инвестиции’.

- Так какие же инвестиции выгоднее и безопаснее?

- Хорошая статья! Например, краткое оглавление водолейных книг по инвестициям) не было замечено свежих, но все легко читается с большим удовольствием по теме. (Например, не знал об отмене НДС на физиологическое золото — пошел дальше) Сравнение алкоголя: за годы жизни мужчины пьют много разных алкогольных напитков, но с рисками и не идеально. Он перепробовал практически все и остановился на вине, виски и коле. Например, причина, по которой богатым людям приходится готовить с 10 лет, заключается в том, что к 30 годам они уже имеют хорошо сформированный портфель и структурированный доход.

По разным причинам у них нет кошельков, и большинство не понимает, что в банке есть не только вклады. Однако не все собирают деньги в банке, наоборот, они берут кредиты.

Куда вложить деньги, чтобы они приносили доход

Tinkoff Black Card.

- Сравнение волатильности SenSex на ММВБ и БФБ

- Как инвестировать в веб-сайты?

- Объем денежных средств не оказывает существенного влияния на распределение неопределенных и рискованных инструментов и лишь увеличивает инвестиционные возможности в контексте соответствующей группы активов.

- Объем денежных средств не оказывает существенного влияния на распределение неопределенных и рискованных инструментов и лишь увеличивает инвестиционные возможности в контексте соответствующей группы активов.

- ‘Три утверждения о том, когда выгодно вкладывать деньги, чтобы стимулировать прибыль и не потерять свои инвестиции’.

- Хорошая статья! Например, краткое оглавление водолейных книг по инвестициям) не было замечено свежих, но все легко читается с большим удовольствием по теме. (Например, не знал об отмене НДС на физиологическое золото — пошел дальше) Сравнение алкоголя: за годы жизни мужчины пьют много разных алкогольных напитков, но с рисками и не идеально. Он перепробовал практически все и остановился на вине, виски и коле. Например, причина, по которой богатым людям приходится готовить с 10 лет, заключается в том, что к 30 годам они уже имеют хорошо сформированный портфель и структурированный доход.

- Объем денежных средств не оказывает существенного влияния на распределение неопределенных и рискованных инструментов и лишь увеличивает инвестиционные возможности в контексте соответствующей группы активов.

- Инвестиционный портфель наполняется сверх суммы буфера безопасности. Это означает, что вы сначала убираете средства за шесть месяцев своей жизни и начинаете распределять по активам рюкзака только те, которые оказываются наверху.

- Инвестиционный портфель наполняется сверх суммы буфера безопасности. Это означает, что вы сначала убираете средства за шесть месяцев своей жизни и начинаете распределять по активам рюкзака только те, которые оказываются наверху.

- Инвестиционный портфель наполняется сверх суммы буфера безопасности. Это означает, что вы сначала убираете средства за шесть месяцев своей жизни и начинаете распределять по активам рюкзака только те, которые оказываются наверху.

- Куда я могу инвестировать от 100 000 до 500 000 рублей?

- 70% надежных активов (банковские депозиты, золото).

- Инвестиционный портфель наполняется сверх суммы буфера безопасности. Это означает, что вы сначала убираете средства за шесть месяцев своей жизни и начинаете распределять по активам рюкзака только те, которые оказываются наверху.

- Куда я могу инвестировать от 100 000 до 500 000 рублей?